Tỉ lệ Sharpe ( tiếng Anh : Sharpe Ratio ) là một thước đo xem doanh thu thu được là bao nhiêu trên một đơn vị chức năng rủi ro đáng tiếc khi góp vốn đầu tư vào một gia tài hay góp vốn đầu tư theo một kế hoạch kinh doanh thương mại .

Mục lục nội dung

Tỉ lệ Sharpe

Khái niệm

Tỉ lệ Sharpe trong tiếng Anh là Sharpe Ratio.

Tỉ lệ Sharpe là một thước đo xem lợi nhuận thu được là bao nhiêu trên một đơn vị rủi ro khi đầu tư vào một tài sản hay đầu tư theo một chiến lược kinh doanh.

Tỉ lệ Sharpe được tăng trưởng bởi William F. Sharpe và được sử dụng để giúp những nhà đầu tư hiểu được cống phẩm của khoản góp vốn đầu tư so với rủi ro đáng tiếc của nó. Tỉ lệ này là doanh thu trung bình kiếm được vượt quá doanh thu phi rủi ro đáng tiếc trên mỗi đơn vị chức năng rủi ro đáng tiếc .

Công thức tính

Tỉ lệ Sharpe = (Rp – Rf)/ σp

Trong đó :

Rp là tỉ suất doanh thu của hạng mục góp vốn đầu tư

Rf là tỉ suất doanh thu phi rủi ro đáng tiếc

σp là độ lệch chuẩn của tỉ suất doanh thu vượt quá của hạng mục

Đặc điểm của tỉ lệ Sharpe

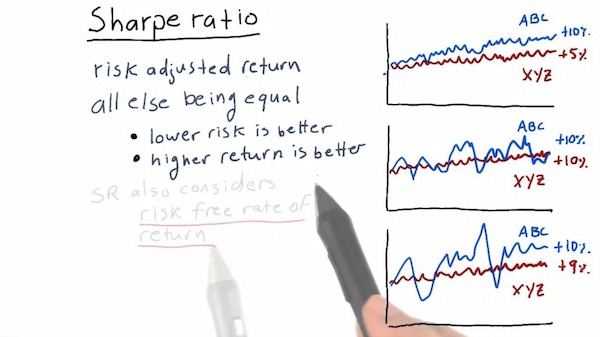

Tỉ lệ Sharpe là phương pháp tính toán lợi nhuận được điều chỉnh theo rủi ro được sử dụng rộng rãi nhất. Lí thuyết danh mục đầu tư hiện đại (MPT) nêu rõ rằng việc thêm tài sản vào danh mục đầu tư (DMĐT) đa dạng có tương quan thấp có thể làm giảm rủi ro danh mục mà không bị mất lợi nhuận.

Với giả định rủi ro đáng tiếc bằng với dịch chuyển, một DMĐT đa dạng hóa cao sẽ có tỉ lệ Sharpe lớn hơn so với những DMĐT tương tự như với mức độ đa dạng hóa thấp hơn .

Tỉ lệ Sharpe cũng được sử dụng để nhìn nhận hiệu suất quá khứ của DMĐT ( ex-post ) khi doanh thu thực tiễn sẽ được sử dụng. Nhà góp vốn đầu tư cũng hoàn toàn có thể sử dụng tỉ lệ doanh thu có rủi ro đáng tiếc và phi rủi ro đáng tiếc dự kiến để tính tỉ lệ Sharpe ước tính ( ex-ante ) .

Tỉ lệ Sharpe cũng giúp giải thích liệu lợi nhuận vượt quá của DMĐT là do các quyết định đầu tư thông minh hay là do có quá nhiều rủi ro. Dù một DMĐT hoặc quĩ có thể có tỉ lệ lợi nhuận cao hơn so với các công ty cùng ngành, nhưng chưa chắc nó là một khoản đầu tư tốt khi khoản lợi nhuận cao hơn đó đi kèm với rủi ro bổ sung.

Tỉ lệ Sharpe của DMĐT càng lớn thì hiệu suất kiểm soát và điều chỉnh rủi ro đáng tiếc của nó càng tốt. Nếu tỉ lệ Sharpe âm thì có nghĩa là lãi suất vay phi rủi ro đáng tiếc lớn hơn doanh thu của hạng mục góp vốn đầu tư, hay doanh thu của hạng mục góp vốn đầu tư dự kiến sẽ âm .

Ngoài ra, tỉ lệ Sharpe cũng được sử dụng để so sánh rủi ro tổng thể khi một loại tài sản hoặc lớp loại tài sản mới được thêm vào danh mục đầu tư.

Biến thể của Tỉ lệ Sharpe

Một biến thể của tỉ lệ Sharpe là tỉ số Sortino, tỉ lệ này vô hiệu những tác động ảnh hưởng tích cực của dịch chuyển làm giá tăng trong độ lệch chuẩn để tập trung chuyên sâu vào những doanh thu nằm dưới doanh thu tiềm năng hoặc doanh thu nhu yếu .

Một biến thể khác của tỉ lệ Sharpe là tỉ lệ Treynor sử dụng hệ số beta (hay hệ số tương quan) của DMĐT với phần còn lại của thị trường. Mục tiêu của tỉ lệ Treynor là xác định xem một nhà đầu tư có được bồi thường khi chấp nhận rủi ro bổ sung cao hơn rủi ro vốn có của thị trường hay không.

Hạn chế của việc sử dụng tỉ lệ Sharpe

Tỉ lệ Sharpe sử dụng độ lệch chuẩn lợi nhuận đại diện cho tổng rủi ro trong DMĐT, có giả định lợi nhuận có phân phối chuẩn và rủi ro tích cực cũng như tiêu cực có tác động như nhau.

Tỉ lệ Sharpe hoàn toàn có thể bị thao túng bởi những nhà quản lí DMĐT muốn phô trương lịch sử dân tộc doanh thu được kiểm soát và điều chỉnh theo rủi ro đáng tiếc của họ bằng cách lê dài khoảng chừng thời hạn đo .

Ví dụ, độ lệch chuẩn hàng năm của doanh thu hàng ngày thường cao hơn so với doanh thu hàng tuần, và độ lệch chuẩn hàng năm của doanh thu hàng tuần cao hơn so với doanh thu hàng tháng .

Các nhà quản lí này chọn khoảng thời gian để có kết quả tỉ lệ Sharpe tốt nhất để làm sai lệch lợi nhuận được điều chỉnh theo rủi ro.

Ví dụ về tỉ lệ Sharpe

Ví dụ, một nhà đầu tư đang xem xét bổ trợ phân chia quĩ phòng hộ vào DMĐT hiện tại gồm có CP và trái phiếu. Danh mục có tỉ lệ doanh thu 15 % vào năm ngoái, tỉ lệ doanh thu phi rủi ro đáng tiếc hiện là 3.5 % và độ dịch chuyển của hạng mục góp vốn đầu tư là 12 %, ta có tỉ lệ Sharpe là 95.8 %, bằng ( 15 % – 3.5 % ) chia cho 12 % .

Nhà đầu tư tin rằng việc thêm quĩ phòng hộ vào DMĐT sẽ hạ mức lợi nhuận dự kiến xuống 11% và mức độ biến động của danh mục sẽ giảm xuống 7% trong năm tới. Người đó giả định rằng lãi suất phi rủi ro sẽ giữ nguyên trong năm tới. Với những thông tin này, tỉ lệ Sharpe dự kiến là 107% hay (11% – 3.5%) chia cho 7%.

Trong ví dụ này, mặc dầu khoản góp vốn đầu tư của quĩ phòng hộ làm giảm doanh thu tuyệt đối của DMĐT, nhưng nó cũng cải tổ hiệu suất kiểm soát và điều chỉnh rủi ro đáng tiếc của nó .

Nếu việc bổ sung khoản đầu tư mới làm giảm tỉ lệ Sharpe thì không nên thêm vào DMĐT. Sử dụng tỉ lệ Sharpe dựa trên dữ liệu trong quá khứ không thể đảm bảo dự báo hoàn toàn được hiệu suất dự kiến trong tương lai.

Theo Investopedia, Happy Live tổng hợp .

Có thể bạn quan tâm:

Xem thêm: Gói TCP: Gói Tin Packet: 1 Packet là gì?

Bộ sách Giao dịch theo xu hướng đánh bại mọi thị trường

ĐẶT SÁCH NGAY

Source: https://blogchiase247.net

Category: Hỏi Đáp