Hiện nay, có rất nhiều tài khoản kế toán được sử dụng khiến các kế toán viên gặp khó khăn trong việc tính số dư của tài khoản. Trong bài viết này, Gitiho sẽ hướng dẫn bạn cách tính số dư cho tài khoản kế toán để hoàn thiện sơ đồ chữ T, ghi sổ kế toán, tính toán các con số một cách nhanh chóng.

Mục lục nội dung

Tài khoản kế toán là gì?

Tài khoản kế toán dùng để phản ánh các nghiệp vụ kinh tế phát sinh theo từng đối tượng kế toán khác nhau. Nghiệp vụ kinh tế phát sinh là các hoạt động liên quan đến quá trình sản xuất, kinh doanh của một doanh nghiệp như: Mua hàng, bán hàng, …

Số dư tài khoản kế toán là gi?

Số dư tài khoản kế toán được hiểu là tổng số tiền còn lại hiện tại trong tài khoản kiểm tra.

– Theo tài khoản sổ cái chung, số dư tài khoản là số dư hiện tại trong tài khoản.

– Theo tài khoản ngân hàng, số dư tài khoản là số tiền mặt hiện tại trong tài khoản, tiết kiệm hoặc tài khoản đầu tư.

– Theo thanh toán, số dư tài khoản là số tiền còn nợ trừ tất cả các khoản tín dụng bù trừ.

Số dư tài khoản kế toán thường được sử dụng để các kế toán viên kiểm soát được tài khoản nào đang hoạt động ít nhất, có thể để hợp nhất với các tài khoản kế toán lớn hơn và tích cực hơn để giảm số lượng tài khoản được theo dõi.

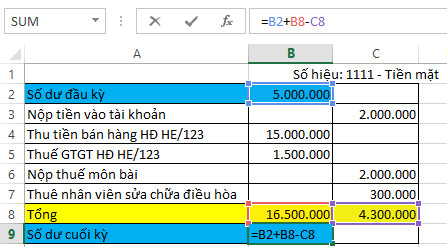

Tính số dư của tài khoản kế toán chỉ có số dư bên Nợ

Để tính số dư của các tài khoản kế toán, ví dụ: TK 111, TK 112, TK 152,… ta sử dụng công thức sau:

SD Nợ cuối kì = SD Nợ đầu kì + Tổng phát sinh Nợ trong kì – Tổng phát sinh Có trong kì

Tính số dư của tài khoản kế toán chỉ có số dư bên Có

Tính số dư của tài khoản kế toán, ví dụ: TK 334, TK 411,… áp dụng công thức:

SD Có cuối kì = SD Có đầu kì + Tổng phát sinh Có trong kì – Tổng phát sinh Nợ trong kì

Xem thêm: Cách lập Sổ chi tiết các tài khoản kế toán theo TT 133 trên Excel

Tính số dư của tài khoản kế toán có thể có số dư bên Nợ hoặc bên Có

Ví dụ các tài khoản kế toán như: TK 131, 331

Tài khoản kế toán có số dư bên nợ

SD Nợ cuối kì = SD Nợ đầu kì + Tổng phát sinh Nợ trong kì – SD Có đầu kì – Tổng phát sinh Có trong kì

Tài khoản kế toán có số dư bên có

SD Có cuối kì = SD Có đầu kì + Tổng phát sinh Có trong kì – SD Nợ đầu kì – Tổng phát sinh Nợ trong kì

Xem thêm: Đặt máy tạo nhịp tim Pacemaker

Tính số dư của tài khoản kế toán không có số dư

Bao gồm các tài khoản kế toán từ đầu 5 đến đầu 9

Số phát sinh Nợ = Số phát sinh Có

Ví dụ :

Xem thêm : Hướng dẫn cách lập công thức tự động hóa phân biệt cấp thông tin tài khoản kế toán trên Excel

Kết luận

Bìa viết trên, Gitiho đã giới thiệu cho bạn công thức tính số dư của 4 nhóm tài khoản kế toán. Hy vọng bạn áp dụng và thực hành thành công với công việc của mình.

Nhận tư vấn và ĐK khóa học ở đây .Bài viết tìm hiểu thêm khác :IFRS là gì ? Tại sao Kế toán tân tiến cần có IFRS ? Cơ hội việc làm của Kế toán IFRS

12 NGUYÊN LÝ CĂN BẢN TRONG KẾ TOÁN CHO NGƯỜI MỚI BẮT ĐẦU

Xem thêm: OUR là gì? -định nghĩa OUR

Cách tính tuổi nghỉ hưu theo lộ trình mới nhất 2021Kiến thức về nguồn vốn và gia tài mà mọi kế toán viên cần biết

KẾ TOÁN CÔNG NỢ LÀ GÌ? TÌM HIỂU VỀ KẾ TOÁN CÔNG NỢ

Source: https://blogchiase247.net

Category: Hỏi Đáp